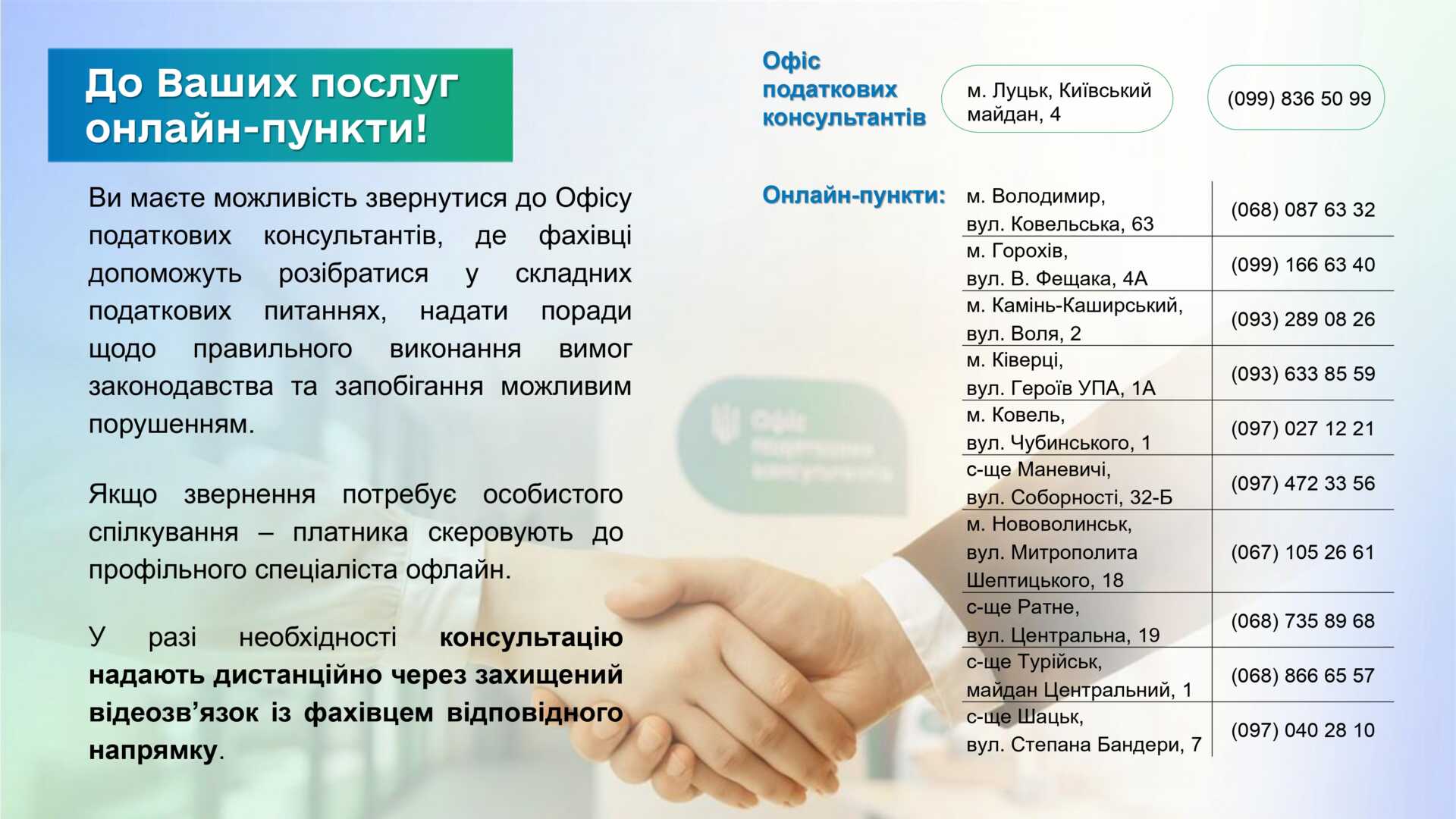

Фахові консультації з питань оподаткування онлайн доступні відвідувачам 10 Центрів обслуговування платників податків. Кваліфікована допомога без витрат часу платника на дорогу до обласного центру та очікування – безумовні переваги онлайн-пунктів Офісу податкових консультантів, що працюють за принципом «єдиного вікна». Тобто, кожен платник разом із модератором обговорюють коло питань, що потребують уваги податкових консультантів та обирають оптимальний формат консультації. Якщо звернення потребує особистого спілкування – платника скеровують до профільного спеціаліста офлайн. У разі необхідності консультацію надають дистанційно через захищений відеозв’язок із фахівцем відповідного напрямку. Акцент на такий комунікаційний майданчик – не випадковий: для надання консультаційної допомоги в Офісі залучені фахівці різних напрямків. Це означає, що кожен платник податків може отримати найбільш повні відповіді на свої запитання з врахуванням індивідуальних потреб і запитів.

«Завдяки онлайн-пунктам платники податків можуть швидко отримати консультації з питань подання звітності, користування електронними сервісами ДПС, відкриття та ведення бізнесу, а також застосування податкового законодавства – і все це дистанційно. Можливості онлайн-консультування роблять податкові сервіси доступнішими для людей у громадах, де немає можливості легко отримати офлайн-допомогу. Тож скористайтеся можливістю оперативно отримувати необхідну підтримку та відповіді на актуальні питання», – рекомендує начальниця Головного управління ДПС у Волинській області Оксана Левчук.

Варто відзначити, що окрему увагу ДПС приділяє підтримці підприємців-початківців та учасників державних програм. Так, спільно з Державною службою зайнятості реалізується сервіс супроводу отримувачів грантів у межах програми «Власна справа». Його учасники можуть отримати повний консультаційний супровід — від реєстрації бізнесу до практичних роз’яснень щодо застосування касової техніки, отримання ліцензій та виконання податкових зобов’язань.

Ще одним важливим напрямом стала підтримка ветеранського підприємництва. За підтримки Міністерства у справах ветеранів України запроваджено окремий сервіс для ветеранів і ветеранок, які започатковують або розвивають власний бізнес.

Довідково: у рамках побудови безбар’єрного простору ДПС працює над забезпеченням доступу до адмінпослуг та публічної цифрової інформації шляхом впровадження сучасних цифрових рішень для платників податків.

Подайте Заяву про внесення змін за формою № 5ДР протягом місяця від моменту зміни задекларованого (зареєстрованого) місця проживання (перебування) особи

Як подати заяву?

Якщо у платників податків змінюється адреса проживання, вони можуть подати заяву:

– особисто або через представника, який повинен мати документ, що посвідчує його особу та документ, що посвідчує особу довірителя, або ксерокопії (з чітким зображенням), а також довіреність, що засвідчена у нотаріальному порядку на проведення змін до Державного реєстру фізичних осіб – платників податків (після пред’явлення повертається)).

– в електронній формі через:

– Електронний кабінет (ЕК для громадян);

– мобільний застосунок «Моя податкова».

Врахуйте! Для заповнення Заяви використовуються дані документа, що посвідчує особу та один з документів, що підтверджують інформацію про задеклароване (зареєстроване) місце проживання (перебування):

– витяг з реєстру територіальної громади; – паспорт, виготовлений у формі книжечки;

– тимчасове посвідчення громадянина України.

Виникли запитання? Консультаційна підтримка за телефоном (0332) 777-113.

За підсумками січня-травня 2026 року до місцевих бюджетів сплачено понад 5,2 мільярда гривень податкових платежів, які адмініструє Головне управління ДПС у Волинській області.

Це на 23,9 відсотка більше проти аналогічного періоду торік. Таким чином, місцеві бюджети Волині в цілому залучили на понад 1 мільярд гривень податкових платежів більше, ніж торік. Це той фінансовий ресурс, що дозволяє місцевому самоврядуванню впевнено планувати видатки та фінансувати нагальні потреби, – констатують у Головному управлінні ДПС у Волинській області. «Збереження позитивної динаміки показників сплати податків до місцевих бюджетів – важливий пріоритет у роботі податкової служби. Передусім, просимо керівників місцевого самоврядування активно взаємодіяти з органами ДПС з питань виявлення резервів та залучення до оподаткування потенційних платників.

Йдеться не лише про надходження від оподаткування майна. Завдяки офіційно зареєстрованому підприємництву, легалізованій праці та реалізації підакцизної продукції з дотриманням всіх вимог податкового законодавства громади потенційно спроможні суттєво збільшити дохідну частину свого бюджету. Як свідчить практика, конструктивний діалог фахівців податкового адміністрування, лідерів громад і платників податків завжди корисний. У цьому переконує стабільна позитивна тенденція надходжень до місцевих бюджетів», – коментує начальниця Головного управління ДПС у Волинській області Оксана Левчук.

Водночас активне інформування з боку органів місцевого самоврядування про обов’язок мешканців дбати про інтереси громади, сплачуючи податки, дозволить бюджетам залучити необхідні кошти для вирішення соціально-економічних питань. Оскільки триває кампанія нарахування майнових податків громадянам у ГУ ДПС у Волинській області пропонують фізичним особам скористатися правом на звірку щодо належним об’єктів і нарахованих податкових платежів. Зокрема, консультаційну допомогу з питань оподаткування можна отримати в Центрах обслуговування платників та в Офісі податкових консультантів, що працює при Луцькій ДПІ.

Щодо комунікації платників податків із ДПС, то дистанційна взаємодія з контролюючим органом дозволяє у будь-який зручний час отримувати інформацію про стан розрахунків із бюджетом та сплачувати податки онлайн. Державна податкова служба України у рамках Національної стратегії доходів постійно вдосконалює процедури податкового адміністрування та пропонує громадянам використовувати

Платник податків може отримати інформацію про наявність (відсутність) у нього податкового боргу, скориставшись електронними сервісами ДПС. Повідомляє Головне управління ДПС у Волинській області.

– Електронний кабінет, вхід до якого здійснюється за адресою https://cabinet.tax.gov.ua/, а також через офіційний вебпортал ДПС https://tax.gov.ua/;

– Мобільний застосунок «Моя податкова», що доступний громадянам та може бути завантажений на телефони як на платформі Android , так і iOS.

Після проходження електронної ідентифікації онлайн з використанням кваліфікованого електронного підпису будь-якого кваліфікованого надавача електронних довірчих послуг, користувач в меню «Стан розрахунків з бюджетом»

отримує доступ до своїх особових рахунків зі сплати податків, зборів та інших платежів. Інформація відображається станом на момент звернення та містить дані по кожному виду платежу, зокрема й щодо податкового боргу (поле

«Недоїмка»).

Одночасно, зазначені електронні сервіси ДПС дозволяють платникам податків сплатити наявні суми податкового боргу або упередити його появу, сплативши суму податкового зобов’язання наперед з використанням запропонованих платіжних систем.

У разі виникнення запитань щодо роботи електронних сервісів ДПС просимо звертатись за телефоном Головного управління ДПС у Волинській області за номерами телефону (0332)777113, (0332)777135.