Державні послуги без кордонів: податковий номер для українців за кордоном – повністю онлайн

Державна податкова служба України у співпраці з Міністерством закордонних справ України робить наступний крок у цифровізації сервісів для українців за кордоном.

Вже 30 липня послуга з реєстрації в Державному реєстрі фізичних осіб – платників податків (ДРФО) та отримання електронної картки платника податків з QR-кодом буде доступна для всіх громадян України за межами країни.

Про це повідомила очільниця ДПС Леся Карнаух. «Ми поруч зі своїми навіть за тисячі кілометрів. Розширюємо можливості сервісу «е-Консул». Разом із Міністерством закордонних справ України ми об`єднали зусилля, щоб зробити державні послуги для українців більш зручними, в якій би точці світу вони не мешкали. У травні цього року ми запровадили механізм, який дозволяє батькам, які мешкають за кордоном, оформити онлайн податковий номер для дітей до 18 років. Вже завтра ця послуга доступна і для всіх повнолітніх за кордоном», – сказала вона.

Отже, забудьте про довгу складну процедуру та черги. Щоб отримати РНОКПП (податковий номер) більше не доведеться особисто приїжджати до України або надсилати нотаріально засвідчені документи поштою.

Все що вам потрібно – мати дійсний документ, що посвідчує особу.

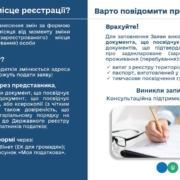

Як подати заяву?

1. Подати заяву можна самостійно через власний електронний кабінет у системі «е-Консул». Потрібно авторизуватися за допомогою Дія.Підпис, КЕП або BankID, заповнити форму та додати скан-копії необхідних документів (зокрема

документа, що посвідчує особу, та документа, що підтверджує місце проживання/перебування).

2. Особисто або через представника – у посольстві чи консульстві. Якщо ви обираєте подання паперової заяви через закордонну дипломатичну установу (ЗДУ) України:

Умови: необхідна особиста присутність заявника (або його уповноваженого/законного представника) в ЗДУ для ідентифікації особи та надання оригіналів документів. За автоматизовану обробку даних під час приймання паперової заяви стягується консульський збір у розмірі 40 USD / 37 EUR.

У ДПС максимально швидко опрацюють відповідну заяву. Потім сформують картку платника податків в електронній формі з захищеним QR-кодом. І за лічені дні надішлють її засобами системи «е-Консул».

«До речі, перший етап – оформлення податкового номеру для дітей вкрай популярний. За два місяці через «е-Консул» ми отримали понад 2,1 тис. заяв від батьків та оформили 1 772 електронні картки для дітей за кордоном», – зазначила

очільниця ДПС.

Леся Карнаух додала, що розвиток цього сервісу – важливий крок до створення зручного та безбар'єрного цифрового простору для українців у будь-якій точці світу. Але для ДПС це не тільки цифровий інструмент. Це приклад, коли держава допомагає, а не ускладнює.