Податківці рекомендують бізнесу та громадянам оновити інформацію у власних реєстраційних даних в органах ДПС. Не менш важливо, за наявності підстав, внести зміни до контактної інформації платника податків, – наголошують у Головному управлінні ДПС у Волинській області. Оскільки платники податків не завжди уважні до питання оновлення інформації щодо власних облікових даних, податкова служба просить представників бізнесу та громадян перевірити свої реєстраційні дані, як платника податків в органах ДПС, якщо треба – внести зміни, зокрема своєчасно подавати форми 5-ДР і 20-ОПП (про наявні об’єкти оподаткування).

Щоб оновити інформацію не обов’язково відвідувати державну податкову інспекцію за місцем реєстрації. Цілодобово до послуг платників податків Електронний кабінет і мобільний застосунок «Моя податкова»! Задля ефективної комунікації з ДПС не менш важливо оновити дані у Держреєстратора щодо адреси, номерів телефонів та електронної пошти, аби податківці могли своєчасно інформувати з актуальних питань виконання податкових зобов’язань.

За останніми даними волиняни добровільно задекларували 1 мільярд 448 мільйонів гривень отриманих торік доходів. Це вдвічі більше проти аналогічного періоду торік. Зокрема, річні податкові декларації про доходи подали 3442 громадянина. Волиняни визначили до сплати 24,3 мільйона гривень ПДФО і 8 мільйонів гривень військового збору, що теж удвічі та втричі відповідно перевищує показники відповідного періоду минулого року. «Оборона країни потребує фінансової підтримки кожного. Тому добровільне виконання громадянами обов’язку щодо прозорого декларування доходів та сплати податків дозволяє бюджету залучати вагомі додаткові надходження. Кампанія декларування доходів, що не були оподатковані при їх виплаті, завершується 30 квітня. Просимо волинян не зволікати з поданням декларації та виконати свій конституційний обов’язок своєчасно», – коментує в.о. начальника Головного управління ДПС у Волинській області Оксана Левчук.

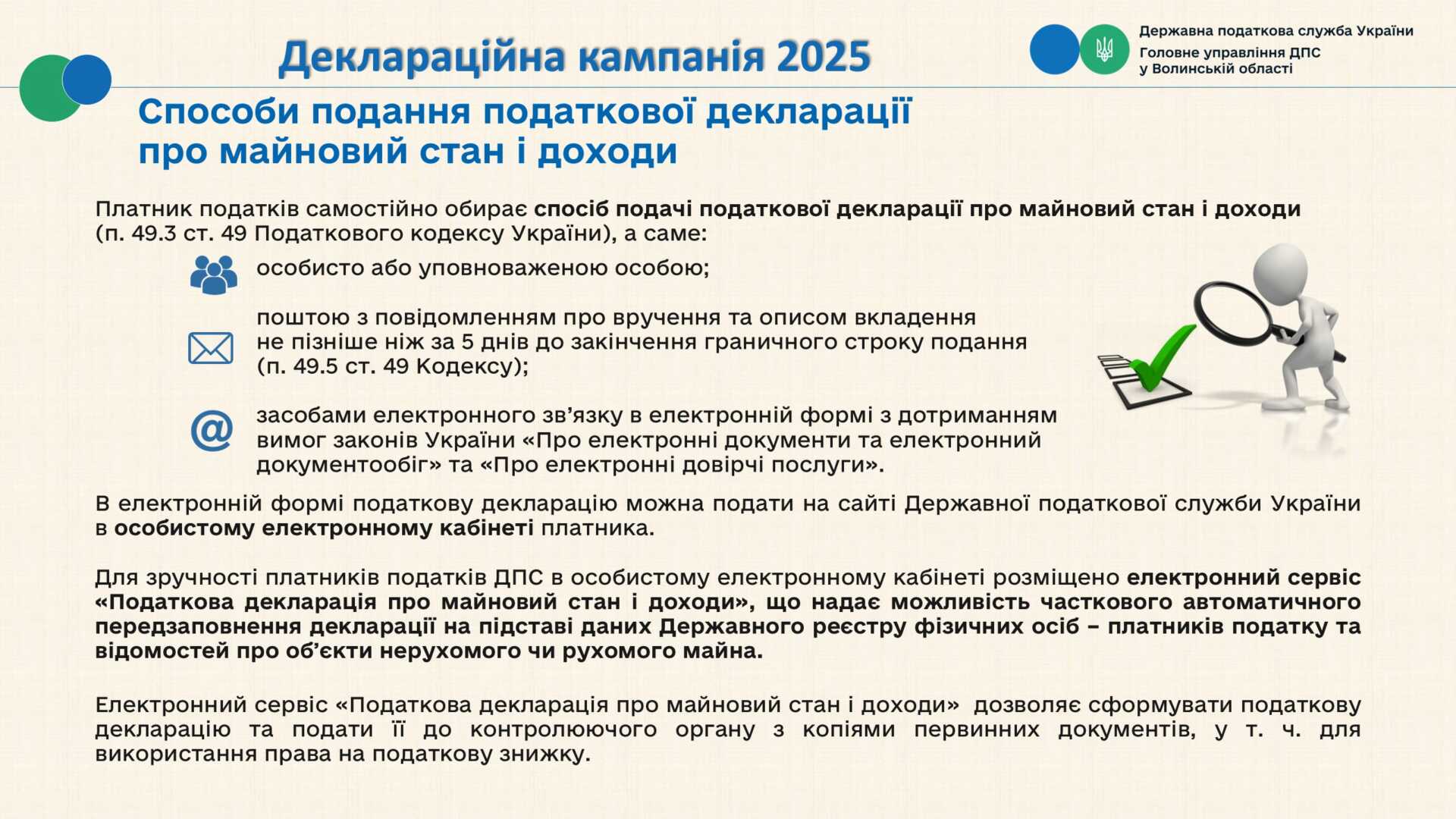

Нагадаємо, що Річну податкову декларацію про майновий стан і доходи можна подати дистанційно. Зокрема, за посередництвом електронного кабінету у режимі «ЕК для громадян» електронний сервіс «Податкова декларація про майновий стан і доходи» дозволяє сформувати декларацію та подати її до контролюючого органу з копіями первинних документів, у т. ч. для використання права на податкову знижку. При складанні декларації в електронному кабінеті платника здійснюється часткове автоматичне заповнення декларації на підставі облікових даних платника, відомостей про отримані доходи, наявних у Державному реєстрі фізичних осіб, та відомостей про об’єкти нерухомого чи рухомого майна.

Консультаційну допомогу з питань заповнення і подання декларацій нададуть у Центрах обслуговування платників.

Із графіком роботи Центрів обслуговування платників можна ознайомитися на субсайті Головного управління ДПС у Волинській області в банері «Центри обслуговування платників».

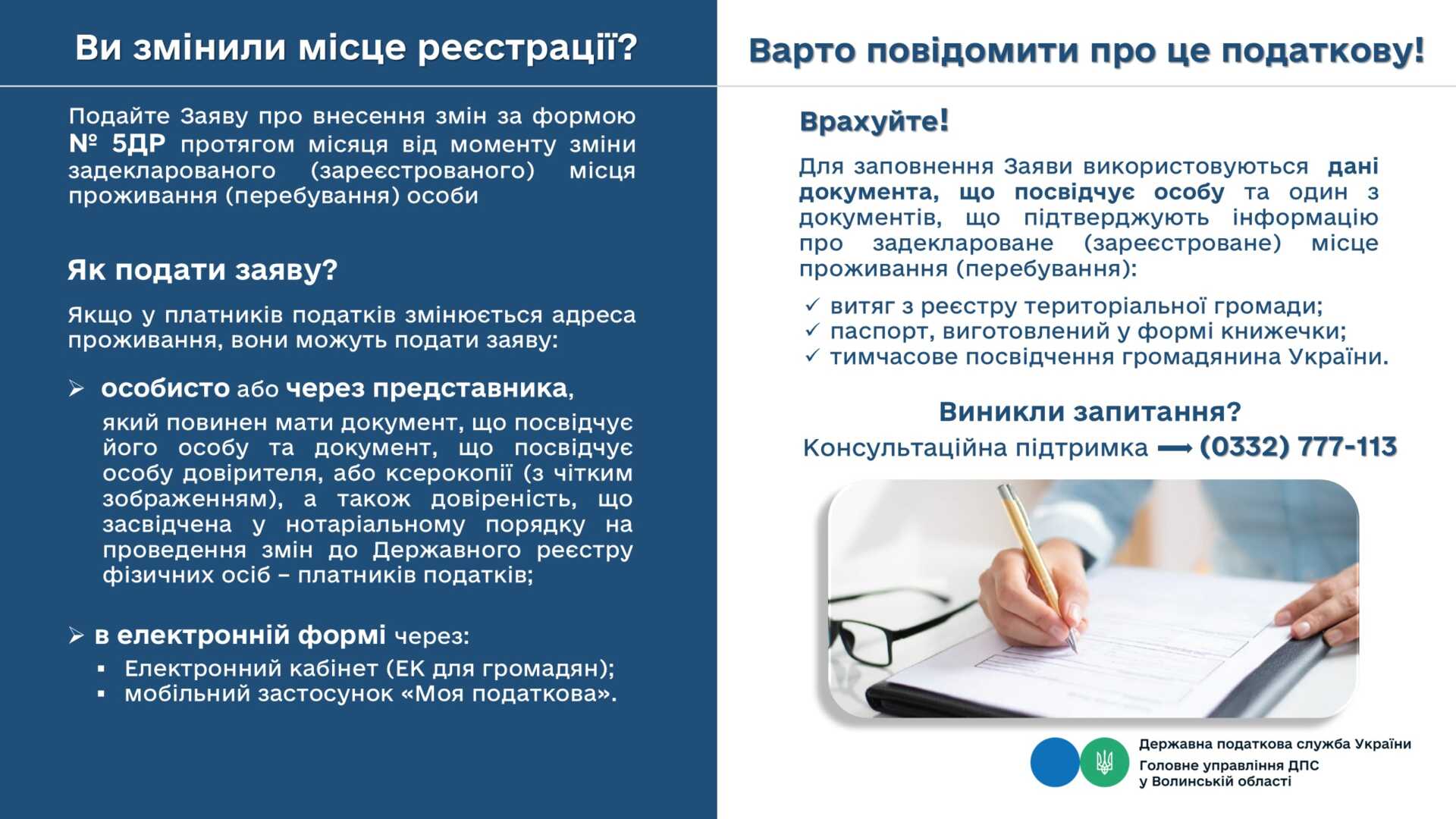

Подайте Заяву про внесення змін за формою № 5ДР протягом місяця від моменту зміни задекларованого (зареєстрованого) місця проживання (перебування) особи

Як подати заяву?

Якщо у платників податків змінюється адреса проживання, вони можуть подати заяву:

– особисто або через представника, який повинен мати документ, що посвідчує його особу та документ, що посвідчує особу довірителя, або ксерокопії (з чітким зображенням), а також довіреність, що засвідчена у нотаріальному порядку на проведення змін до Державного реєстру фізичних осіб – платників податків (після пред’явлення повертається)).

– в електронній формі через:

– Електронний кабінет (ЕК для громадян);

– мобільний застосунок «Моя податкова».

Врахуйте! Для заповнення Заяви використовуються дані документа, що посвідчує особу та один з документів, що підтверджують інформацію про задеклароване (зареєстроване) місце проживання (перебування):

– витяг з реєстру територіальної громади;

– паспорт, виготовлений у формі книжечки;

– тимчасове посвідчення громадянина України.

Виникли запитання? Консультаційна підтримка за телефоном (0332) 777-113